[中小企業経営強化税制]

[中小企業経営強化税制]

『中小企業経営強化税制』とは?

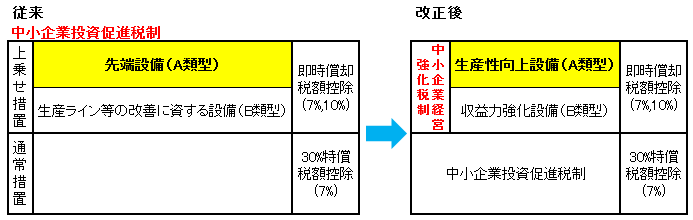

中小企業経営強化税制は、中小企業投資促進税制の上乗せ措置(即時償却や税額控除)部分を改組・新設されたもので、 企業の稼ぐ力を向上させる取組を支援するために、中小企業等経営強化法の計画認定に基づく 設備投資を、即時償却等で強力に後押しするものです。

ただし、この適用を受けるためには中小企業等経営強化法による経営力向上計画の認定を受ける必要があります。

ガードエクスプレスは、先端設備(A類型)の認定を受けているので、生産性向上設備(A類型)認定として引き継がれます。

要件

① 5年以内に販売が開始されたもの(5年以内に販売された複数のバージョンで認定を受けられる)

② ソフトウェアの取得価額は 70 万円以上のもの(価格ではなく取得 価額である)。

概要

青色申告書を提出する中小企業者等で経営力向上計画の認定を受けたものが、2025年3月31日までに、機械装置、工具、器具備品、建物附属設備及びソフトウエアで、 特定経営力向上設備等に該当するものを取得して事業供用した場合には、即時償却 または 税額控除 (※1) のどちらかを選択することができます。

| 税額控除 (※1) : | 資本金3000万円超の場合は、7%の控除 資本金3000万円以下の場合は、10%の控除 |

|---|

適用期間

2025年3月31日まで

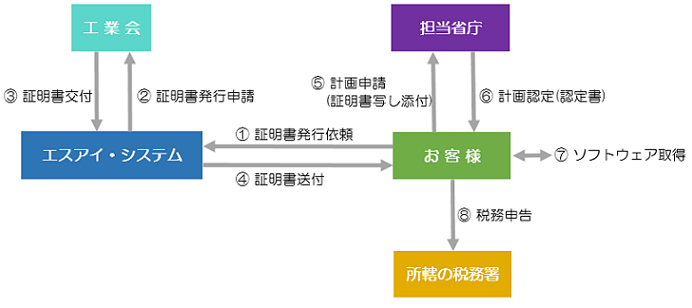

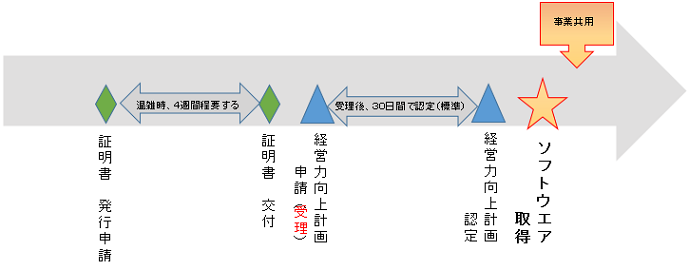

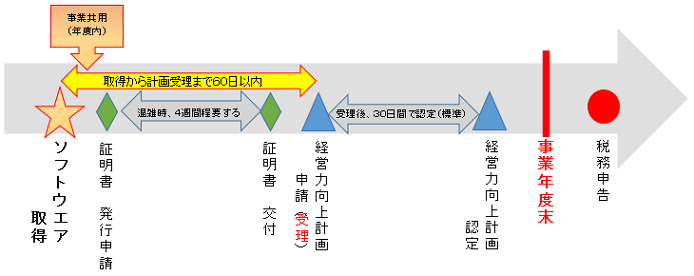

適用を受けるまでの流れ

注意事項

個別のケースにおいては「よくある質問」を確認しても判断に迷われる場合は、所轄の税務署へご相談をお願いします。

また、証明書の発行は、中小企業経営強化税制の適用を保証するものではありません。

適用の可否につきましても、税理士、所轄の税務署等へご相談をお願いします。

設備取得の時期

- 【 原則 】

経営力向上設備等(ソフトウエア)については、経営力向上計画の認定後に取得することが原則です。

- 【 例外 】

万一、原則に従うことができない場合には、設備(ソフトウエア)取得から60日以内に経営力向上計画が受理される必要があります。

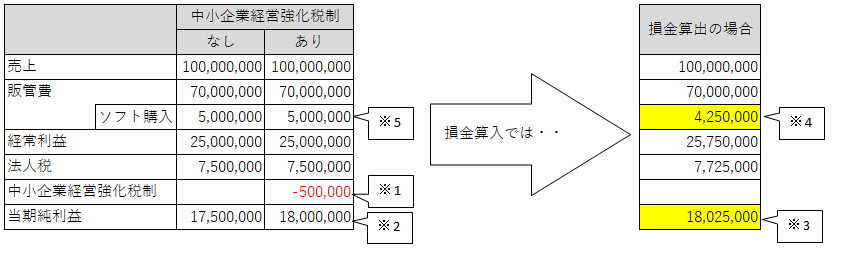

制度の利用例

ガードエクスプレス

LANパック基本ライセンスの場合

1,500,000円 (税抜)

| 即時償却の場合 | 税額控除10%の場合 |

|---|---|

| 1,500,000円 全額が即時償却に!! |

1,500,000円 x 10% = 150,000円が 税額控除に!! |

税効果を踏まえた場合、15%相当分の値引きとなります。

- 中小企業経営強化税制を使用すれば、10%の法人税額が控除(※1)となります。

- 中小企業経営強化税制の使用による当期純利益(※2)と同程度の当期純利益(※3)に着地するためには、

ソフトウェア購入費用が実質(※4)となります。 - ソフトウェア購入費用(※4)の金額は、(※5)に対する実質15%値引きに相当となります。

【 解説 】